定額減税補足給付金(不足額給付)について

【ご案内】

・【受付は終了いたしました】

不足額給付に関する受付は令和7年10月31日(金曜日)(消印有効)をもって終了いたしました。

・【不足額給付の申請期限について】

不足額給付の申請期限は令和7年10月31日(金曜日)(当日消印有効)までとなります。

期限以降は一切受け付けできませんのでご了知ください。

・【不足額給付の案内が届かない方へ】

野洲市で把握出来る対象者の方への通知はすでに発送を終えております。なお不足額給付に関するご案内が届かない方は、本サイト下部の「市からの案内が届かなかった方」をご覧ください。

・【オンライン申請フォームについて】この度、不足額給付に関するオンライン申請フォームを公開いたしました。パソコンやスマートフォンからお手軽にお手続きいただけますので、ぜひご活用ください。

(注意)オンライン申請の対象者は野洲市より支給確認書が届いた方のみとなります。

・【受付窓口の開設について】令和7年9月1日より税務納税課にて不足額給付の受付窓口を開設いたします。なお、電話によるお問合せはコールセンターを同日より開設いたしますので、下記番号までおかけください。

野洲市不足額給付金コールセンター:0120-42-6031(土日祝日含む8:30~20:00)

・【自治体ご担当者様】本市より発出しました照会文書にかかる回答用ファイルは下記よりダウンロードをお願いいたします。

【自治体コード5桁】【自治体名】野洲市調査票(Excelファイル:29.9KB)

・【「支給のお知らせ」が届いた方】「定額減税補足給付金(不足額給付)支給のお知らせ」が届いた方には令和7年8月29日(金曜日)にお支払いを終えております。まだ振込が確認できない方は名義相違等の振込エラーによりお支払いできていない可能性がございますので、一度、野洲市税務納税課(077-587-6040)までお問合せください。

概要

デフレ完全脱却のための総合経済対策における物価高への支援の一環として、納税者および同一生計配偶者または扶養親族1人につき、4万円(令和6年分所得税から3万円・令和6年度個人住民税所得割から1万円)の「定額減税」が令和6年6月以降に実施されました。

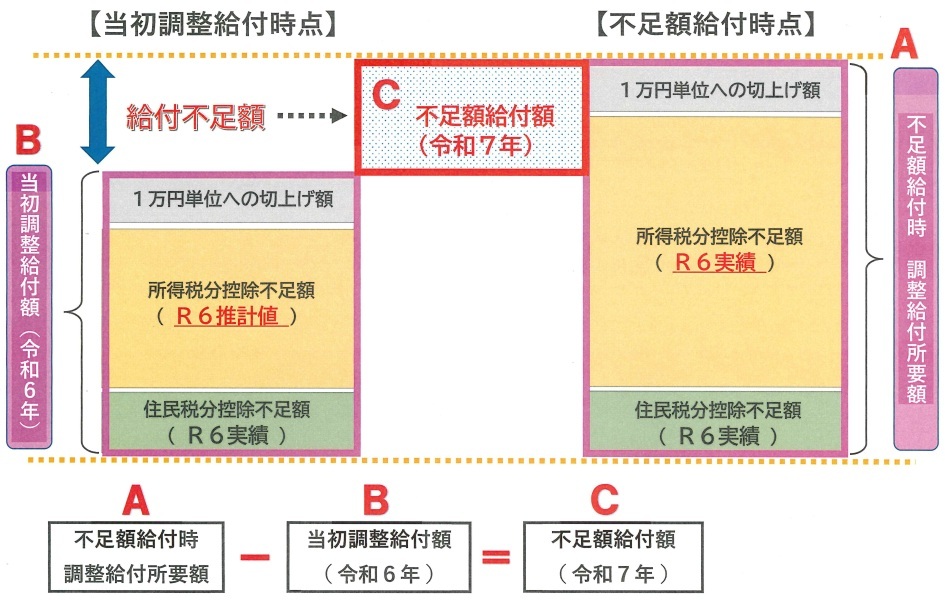

その際、定額減税しきれないと見込まれる方に対しては、事務処理基準日(令和6年6月3日)時点で入手可能な令和5年の所得・扶養の状況により推計した令和6年の所得税額と令和6年度個人住民税所得割額をもとに算定し、『定額減税補足給付金(当初調整給付)』を令和6年8月以降に支給しました。

今回は、令和6年分所得税および定額減税の実績額が確定したのちに、本来給付すべき額と当初調整給付額との間で差額が生じた方等に対し、追加で不足額を【定額減税額補足給付金(不足額給付)】として支給予定しています。

給付対象者

不足額給付1

令和7年1月1日において野洲市に住民登録があり、当初調整給付の算定時に令和5年の所得税額等をもとにした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が生じた方

<給付対象となりうる方の例>

・令和5年分所得に比べ、令和6年分所得が減少したことにより、

令和6年分推計所得税額(令和5年分所得税額)>令和6年分所得税額となった方

・子どもの出生など扶養親族が令和6年中に増加したことにより、

所得税分定額減税額可能額(当初調整給付時)<所得税分定額減税可能額(不足額給付時)となった方

・当初調整給付後に税額修正が生じたことにより、

令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方

【イメージ図および 給付額 】

不足額給付2

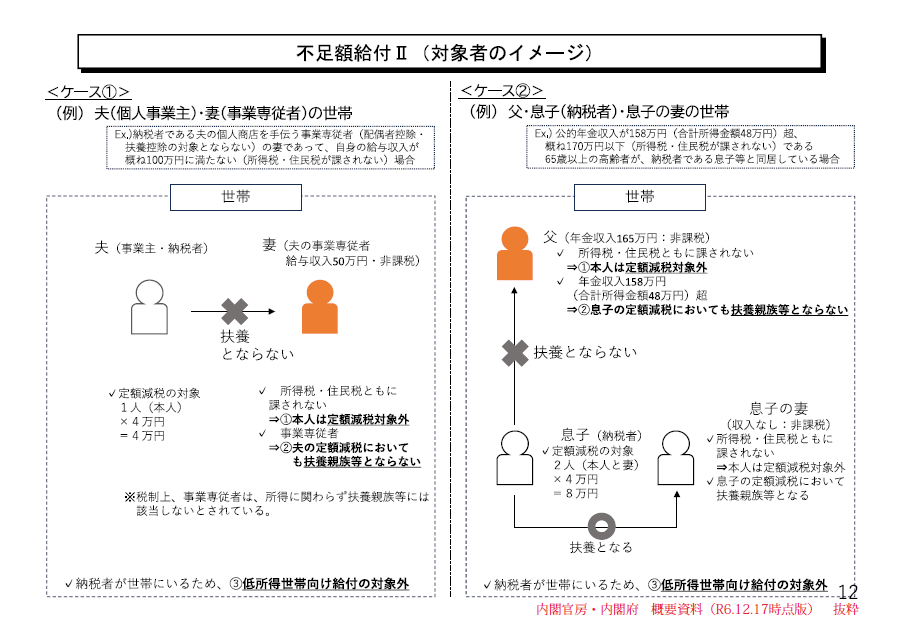

「不足額給付1」とは別に、以下の要件 すべて を満たす方

1.令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円(=本人として定額減税対象外)

2.合計所得金額が48万円を超える方、または事業専従者の方(税制度上の「扶養親族」に該当しない)

3.低所得世帯向け給付の対象世帯の世帯主または世帯員に該当していない

(注意)低所得世帯向け給付とは以下の給付を指します。

・令和5年度非課税世帯への給付【7万円】

・令和5年度均等割のみ課税世帯への給付【10万円】

・令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付【10万円】

4.地域の実情により内閣府が特別に認める場合 (詳細は下記〈給付対象となりうる方の例〉中〔例2〕~〔例4〕を参照)

【イメージ図および 給付額 】

<給付対象となりうる方の例>

(注)下記の事例は令和7年1月1日時点で野洲市に住民票があり、「低所得世帯向け給付対象世帯の世帯主・世帯員」に該当していない方であることが前提となります。

【例1】令和6年分所得税額及び令和6年度分個人住民税所得割ともに定額減税前税額が0であり、令和6年分所得税に係る合計所得金額及び令和6年度分個人住民税に係る合計所得金額が48 万円を超える者又は白色・青色事業専従者等であるため税制度上「扶養親族」から外れてしまい、「調整給付の給付対象者(扶養親族等を含む。)」や「低所得世帯向け給付対象世帯の世帯主・世帯員」に該当していない方

→所得税(3万円)と住民税(1万円)の定額減税対象分の4万円について不足額給付2の対象となります。

【例2】令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48 万円を超える者又は白色・青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった方

→所得税の定額減税対象分3万円について、不足額給付2の対象となります(当初調整給付の対象となっていた場合(扶養親族等を含む。)は、所得税の定額減税対象分から、当初調整給付の額を控除した額(扶養親族等として加算される者として受けた額を含む。)について、不足額給付2の対象となります)。

【例3】令和5年所得において、合計所得金額が48 万円を超える者又は白色・青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48 万円以下であったため、扶養親族として所得税の定額減税の対象になった方

→住民税の定額減税対象分の1万円について、不足額給付2の対象となります。

【例4】令和5年所得において合計所得金額が48 万円を超える者又は白色・青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48 万円を超える者又は白色・青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった方

→所得税の定額減税対象分3万円のうち、当初調整給付の額を控除した額について、不足額給付2の対象となります。

<給付額>

原則4万円(定額)(一部例外あり)

(注意)令和6年1月1日時点で国外居住者であった場合は3万円

給付金の支給手続きについて

【口座情報を本市で把握している方】

本市では不足額給付1の対象者の方のうち、支給に必要な口座情報をすでに把握している方に対し、令和7年8月8日(金曜日)に「定額減税補足給付金(不足額給付)支給のお知らせ」(以下「支給のお知らせ」)を発送しております。

「支給のお知らせ」が届いた方へのお支払いは下記日時をもって完了しております。

・支給日:令和7年8月29日(金曜日)

まだ、振込が確認できない方は名義相違等のエラーにより振込が出来ていない場合がありますので、野洲市税務納税課(077-587-6040)までお問合せください。

●上記以外の方へ

次の対象者については、令和7年10月1日をもって野洲市で把握できる対象者の方への通知は全て発送しました。

・不足額給付1の対象者で、本市が口座情報を把握していない方

・不足額給付2の対象と思われる方

・令和6年1月2日から令和7年1月1日までに本市に住民票を登録されている方で、不足額給付の対象と思われる方

市から案内が届いていない方は下記の〈市からの案内が届かなかった方〉をご覧ください。

市からの案内が届かなかった方

令和7年10月7日までに本市において把握できる対象者に対しては「支給のお知らせ」、もしくは「定額減税補足給付金(不足額給付)支給確認書」(以下「支給確認書」)を発送しています。ただし、以下の方につきましては事務処理の都合上、不足額給付の算定ができないため、一部対象者を特定することができない場合があります。

*一部対象者を特定できない場合

・令和6年1月1日時点で野洲市に住民票が無く、令和7年1月1日時点で野洲市に住民票がある場合。(令和6年中転入者)

・令和7年6月3日時点で未申告のため、当市で課税状況が把握できない方

・令和7年6月3日以降に令和6年度住民税、令和6年分所得税に関して税額の異動を伴う申告があった場合。

上記の場合に当てはまる方で、かつ不足額給付に関する案内が届いていない方は「給付対象者」から支給対象要件を確認していただき、対象と思われる場合は下記の書類をご準備の上、市税務納税課までご連絡ください。

*不足額給付1の場合

・申請者の令和6年分の確定申告書または、令和6年分源泉徴収票

・申請者の令和6年度住民税税額決定通知書または、令和6年度(非)課税証明書

(令和6年1月2日以降に転入された方のみ)

・「当初調整給付の支給確認書」の写し、「当初調整給付の振込済通知書」、もしくは振込されたことが分かる通帳の写し等

(令和6年度当初調整給付の対象だった方のみ)

・支給申請書

・口座情報の分かる書類【振込先の金融機関名、支店名、預金種目(普通に限る)、口座番号、口座名義(カナ)のすべての情報が分かるもので、通帳の見開きやキャッシュカードなどのコピー】

・本人確認書類の写し

*不足額給付2の場合

・申請者の令和6年分の確定申告書または令和6年分源泉徴収票

・事業主の令和6年分確定申告書、青色申告決算書または収支内訳書の写し(事業専従者の方のみ)

・申請者の令和6年度住民税税額決定通知書または令和6年度(非)課税証明書

(令和6年1月2日以降に転入された方のみ)

・支給申請書

・口座情報の分かる書類【振込先の金融機関名、支店名、預金種目(普通に限る)、口座番号、口座名義(カナ)のすべての情報が分かるもので、通帳の見開きやキャッシュカードなどのコピー】

・本人確認書類の写し

なお、支給申請書・添付台紙についてはこちらからダウンロードしてください。

オンライン申請フォームについて

9月8日より不足額給付に関するオンライン申請フォームを公開いたしました。

下記URLよりお手続きできますので、ぜひご活用ください。

https://tg.kyufu-support.jp/yasu/login.html

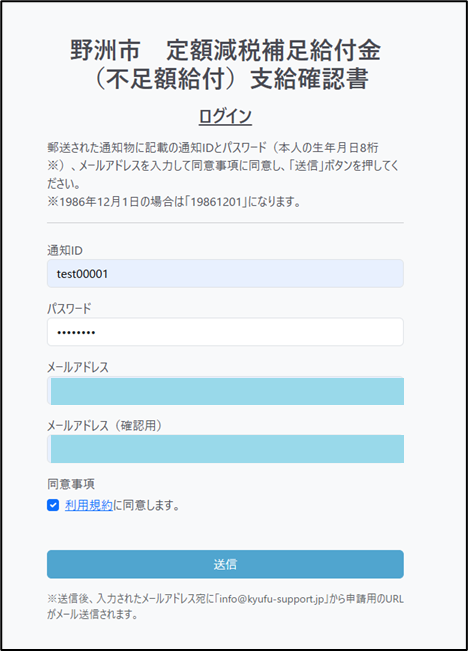

<ご利用方法>

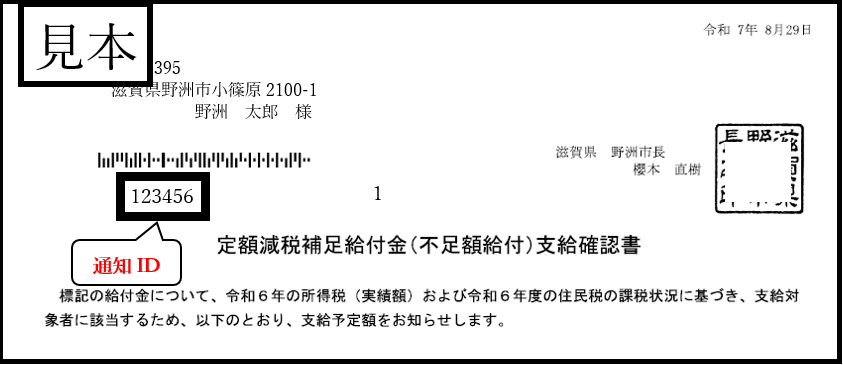

1.ログイン画面にて「通知ID」をご入力ください。

「通知ID」はお手元の支給確認書に記載のバーコードの左下部に記された番号です。(下図参照)(右下部の番号は通知IDではありません。)

2.パスワードをご入力ください。

パスワードは生年月日8桁となっております。

例:1986年12月1日生→19861201

3.メールアドレスの入力をお願いいたします。

送信後、入力されたメールアドレス宛に「[email protected]」から申請用のURLがメール送信されます。

以降は画面の指示に従い入力をお願いいたします。

よくある質問

Q1 定額減税については、勤務先の給与や公的年金等の源泉徴収の際に減税されると聞いています。 定額減税で引ききれないと見込まれる場合の給付はいつ・どこからですか。

A1 定額減税で引ききれないと見込まれる方への給付については、個人住民税 が課税される市区町村において給付額を算定の上、以下のとおり給付されます。

1 定額減税補足給付金【 当初給付 】

野洲市にて給付の対象となった方には令和6年7月25日付けにて通知を発送し、同年10月31日をもって申請受付を終了しました。

当初給付の詳細は、【申請受付は終了しました】定額減税補足給付金(調整給付)をご確認ください。

2 定額減税補足給付金【 不足額給付 】

令和7年度個人住民税が課される市区町村において、令和6年分の所得税と定額減税の実績の額が確定した後、上記 1 の当初給付では不足する金額があった場合に、追加で給付されます。

令和6年分の所得税と定額減税の実績の額が確定した後、上記の当初給付では不足する金額があった場合に追加で給付されます。令和7年8月上旬頃から順次案内を発送する予定となっています。

Q2 令和6年中に子どもが生まれ、扶養親族の数に変更がありました。定額減税で引ききれないと見込まれるのですが、調整給付はどうなるのでしょうか。

A2 子どもが生またことなど、扶養親族の数が増えたことにより、令和6年6月以降に市区町村から支給された定額減税補足給付金【 当初調整給付額 】に不足があることが判明した場合は、令和7年度以降の定額減税補足給付金【 不足額給付1 】において、差額が給付されることとなります。

(注意) ただし、個人住民税の定額減税額は、令和5年12月31日時点の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、定額減税可能額は変動しません。

Q3 事業専従者ですが、令和6年中分の所得税額・令和6年度住民税所得割額が0円です。調整給付の支給はありますか。

A3 所得税、個人住民税所得割の税額がないことによって本人としての定額減税が受けられず、制度上扶養親族等としての定額減税の対象者にも含まれない事業専従者の方については、1人あたり原則4万円の支援が行われるよう定額減税補足給付金【 不足額給付2 】の対象としています。

( 注 )このうち、定額減税補足給付金【 当初調整給付 】や低所得世帯向け給付( 住民税非課税世帯への給付等 )を受給している場合は、給付対象となりません。

なお、この場合、定額減税補足給付金【 不足額給付2 】の受給にあたっては、要件を確認させていただく必要があるため、原則として受給対象者からの申請となります。

Q4 令和5年中と令和6年中の所得税の合計所得金額は、それぞれ48万円超ですが、各種控除を適用した結果、令和6年中分所得税額と令和6年度個人住民税所得割額はともに0円です。( (注意) 所得税・個人住民税所得割ともに定額減税前税額 )調整給付の支給はありますか。

A4 原則として、合計所得金額が48万円超の者で所得税や個人住民税所得割が生じている者は、ご自身が定額減税の対象となりますが、各種控除の適用により所得税、個人住民税所得割の税額がいずれも0円によって、本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない者については、1人あたり原則4万円の支援が行われるよう定額減税補足給付金【 不足額給付2 】の対象としています。

( 注 )このうち、定額減税補足給付金【 当初調整給付 】や低所得世帯向け給付( 住民税非課税世帯への給付等 )を受給している場合は、給付対象となりません。なお、この場合、定額減税補足給付金【 不足額給付2 】の受給にあたっては、要件を確認させていただく必要があるため、原則として受給対象者からの申請となります。

Q5 源泉徴収票の摘要欄にある「 控除外額 」に記載された金額が給付金として支給されるのですか。

A5 源泉徴収票の「 控除外額 」は、所得税及び個人住民税の定額減税と併せて行われる各種給付措置の1つである【 定額減税補足給付金 】( 所得税から定額減税で引ききれないと見込まれる人への給付 )のうち、令和7年以降に実施する不足額給付の額を算出する際に用います。

ただし、扶養親族に該当する場合や、令和6年6月以降に市区町村から定額減税で引ききれないと見込まれるおおむねの額の支給( = 定額減税補足給付金【 当初調整給付 】 )がある場合などにおいて、「 控除外額 」に記載された金額と定額減税補足給付金【 不足額給付 】の額は、必ずしも一致するものではありません。

定額減税と各種給付については、内閣官房ホームページ「 新たな経済に向けた給付金・定額減税一体措置 」をご確認ください。

Q6 所得税及び個人住民税の定額減税と併せて行われる各種給付措置により支給される給付金は、所得税の課税の対象となりますか。

A6 各市区町村において所得税及び個人住民税の定額減税の実施と併せて行われる各種給付措置により支給される給付金は、所得税等を課されないものとなります。また、差押えの対象ではありません。

Q7 令和6年の8月以降に支給された当初調整給付を受けていなくても、不足額給付を受けることはできますか。

A7 当初調整給付を受給していなくても、不足額給付を受けることはできます。ただし、不足額給付支給時に受け取ることができるのは不足額支給分のみであり、当初調整給付分を上乗せして受給することはできません。

Q8 令和7年度の住民税が非課税でも、不足額給付は支給されますか。

A8 令和7年度個人住民税が非課税もしくは均等割のみ課税されている人でも、下記の例に該当する場合は不足額給付の対象となる可能性があります。

● 令和6年分の所得税が発生していて、かつ当初調整給付額に不足が生じていた場合

● 令和6年度個人住民税について、当初調整給付後に扶養親族の増加などによって調整給付額に不足が生じていた場合

( 注 )住民税は翌年度課税、所得税は現年課税のため、課税の年が1年ずれる。

Q9 所得税は住宅借入金特別控除( 住宅ローン控除 )ですべて還付され0円となりましたが、不足額給付はどうなりますか。

A9 定額減税前の所得税が0円となった場合は、所得税の定額減税の対象外となります。令和6年度個人住民税も同様に定額減税前所得割額が0円であれば定額減税対象外です。所得税・住民税ともに定額減税の対象外であれば、調整給付や【 不足額給付1 】の対象とはなりません。

( 注 )条件が整えば、【 不足額給付2 】の対象となる可能性があります。

Q10 当初調整給付を受給した後に修正申告をし、給付額に不足があります。令和6年中に出国しましたが、不足額給付はどうなりますか。

A10 当初調整給付の対象であっても、令和7年1月1日時点で野洲市に住所がない( 非居住者・死亡者である )場合は、不足額給付の対象とはなりません。

Q11 令和6年中に扶養親族が死亡により減りました。給付額は変わりますか。

A11その年中に死亡した場合は、その年の最後の日( = 12月31日 )ではなく、死亡した日に扶養していたかどうかで扶養控除の有無が決まります。

死亡した日の時点で扶養していたのであれば、扶養の状況は変わらず、所得税の定額減税額は、当初調整給付算定時とも変わりません。

( 注 )個人住民税は令和5年中の状況を基に、令和6年度の住民税を計算しているため、令和6年中の扶養の変更は、個人住民税分定額減税には影響しません。

Q12 令和7年中に子どもが生まれて扶養親族が増えました。給付額は変わりますか。

A12 令和6年分の所得税の計算において、扶養の状況は令和6年12月31日の状況を参照するため、令和7年中に扶養親族が増えても、定額減税・調整給付額には影響しません。

Q13 給与収入と公的年金収入があり、それぞれで定額減税を受けていますが、確定申告をする必要はありますか。

A13 給与収入と公的年金収入で重複して定額減税を受けたことのみをもって、確定申告を行う必要はありません。

このため、従来通り、下記の事項に該当する方については、確定申告をする必要はありません。

● 給与の収入金額が2,000万円以下で、かつ、給与所得 および 退職所得以外の所得金額が20万円以下であるなどの一定の要件を満たすことにより、確定申告が不要とされている方

● その年中の公的年金等の収入金額が400万円以下であって、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下であることにより、確定申告が不要とされている方 ( 注 )

( 注 )その公的年金等の全部が源泉徴収の対象となっている方に限ります。

なお、確定申告が必要な方や、確定申告が不要であっても所得税の還付を受けるために還付申告書を提出される方は、申告において最終的な年間の所得税額と定額減税額との清算が行われることとなります。

給付金をかたった特殊詐欺にご注意ください!

市や国税庁・税務署、内閣府などの職員が、現金自動預け払い機(ATM)の操作をお願いすることや、給付のために手数料の振り込みを求めることは絶対にありません。 また、クレジットカードや預金通帳をお預かりすることや暗証番号を聞き出そうとしたりすることは一切行っていません。 給付金を騙った不審な電話やメール、郵便等があった場合には、最寄りの警察署か警察相談専用電話(「#9110」番)、または野洲市消費生活センター(077-587-6063)にご相談ください。

関連リンク

この記事に関するお問い合わせ先

総務部 税務納税課

〒520-2395 滋賀県野洲市小篠原2100番地1 本館1階

電話番号 077-587-6040

ファクス 077-587-2439

更新日:2025年09月08日