令和5年度個人住民税の改正について

住宅ローン控除制度の見直し

- 住宅ローン控除の適用期限を4年延長(令和7年12月31日までに入居した者が対象)します。

- 2050年カーボンニュートラルの実現に向けた措置

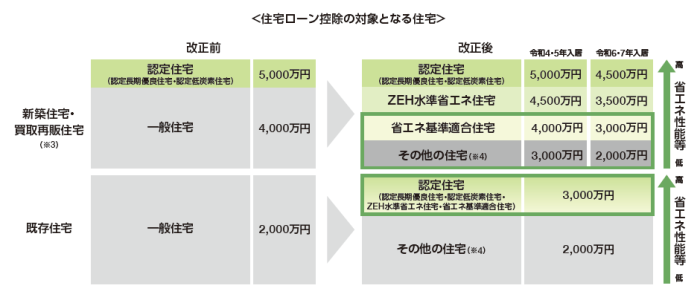

- 省エネ性能等の高い認定住宅等(注釈1)につき、新築住宅等・既存住宅ともに、借入限度額を上乗せします。

- 令和6年以降に建築確認を受けた新築住宅につき、省エネ基準への適合を要件化します。

- 会計検査院の指摘への対応と当面の経済状況を踏まえた措置等

- 会計検査院の指摘への対応として控除率を0.7%(改正前:1%)としつつ、新築住宅等につき控除期間を13年へと上乗せ(注釈2)します。

- 住宅ローン控除の適用対象者の所得要件は合計所得金額2,000万円以下(改正前:3,000万円以下)とします。

- 合計所得金額1,000万円以下の者につき、令和5年以前に建築確認を受けた新築住宅の床面積要件を40平方メートル以上に緩和します。

出典:財務省ウェブサイト

- (注釈1) 「認定住宅等」は、認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のことを指す。

- (注釈2) 控除期間につき、新築等の認定住宅等については令和4~7年入居につき13年とし、新築等のその他の住宅については令和4・5年入居は13年、令和6・7年入居は10年とし、既存住宅については令和4~7年入居につき10年とする。

- (注釈3) 「買取再販住宅」は、既存住宅を宅地建物取引業者が一定のリフォームにより良質化した上で販売する住宅のことを指す。

- (注釈4) 「その他の住宅」は、省エネ基準を満たさない住宅のことを指す。

- (注釈5) 既存住宅における築年数要件(耐火住宅25年、非耐火住宅20年)については廃止し、代わりに昭和57年以降に建築された住宅を対象とする。

- (注釈6) 所得税額から控除しきれない額については、所得税の課税総所得金額等の5%(最高9.75万円)の範囲内で個人住民税から控除する。

この記事に関するお問い合わせ先

総務部 税務納税課

〒520-2395 滋賀県野洲市小篠原2100番地1 本館1階

電話番号 077-587-6040

ファクス 077-587-2439

更新日:2025年02月28日