○野洲市相続又は贈与等に係る保険年金の保険年金受取人等に対する個人の市・県民税及び国民健康保険税の特別給付金支給要綱

平成24年2月10日

告示第13号

(趣旨)

第1条 この告示は、市が賦課した平成13年度分以後の個人の市・県民税及び国民健康保険税(以下「個人住民税等」という。)のうち、その税額の計算の基礎となった所得金額に租税特別措置法(昭和32年法律第26号)第41条の20の2第2項第1号に規定する対象保険年金(以下単に「対象保険年金」という。)に係る所得の金額が含まれるものであって、地方税法(昭和25年法律第226号。以下「法」という。)第17条の5第2項の規定により対象保険年金に係る所得に対する個人住民税等の税額を減少させる賦課決定をすることができる期間が満了しているため、当該賦課決定ができないものに対し、当該賦課決定をするとしたならば当該対象保険年金に係る納税義務者に対し還付をすることとなる過納金に相当する額を支給することにより、当該納税義務者の不利益を補てんし、もって行政に対する信頼を確保することを目的とする。

(対象者)

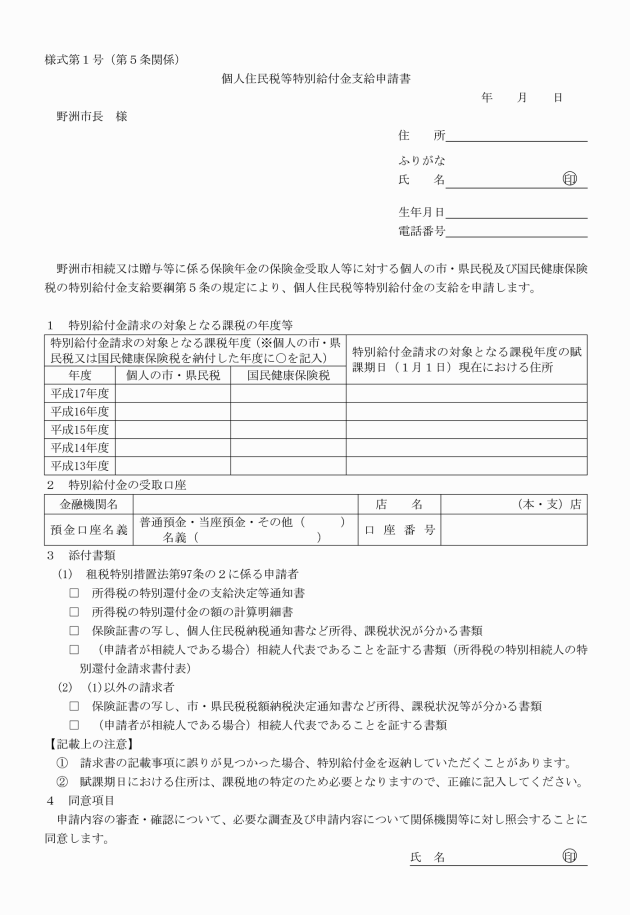

第2条 特別給付金の支給を受けることができる者(以下「対象者」という。)は、対象保険年金に係る所得金額を有し、その所得金額に対して個人住民税等が賦課された納税義務者とする。

(支給の根拠)

第3条 特別給付金は、地方自治法(昭和22年法律第67号)第232条の2の規定により支給するものとする。

(特別給付金の額)

第4条 特別給付金の額は、対象者が所持する当該年度における個人住民税等の納付済領収書及び市が保有する課税資料等により、市長が納付の事実を確認できた額を限度とし、第1条に規定する賦課決定をするとしたならば当該対象保険年金に係る納税義務者等に対し還付をすることとなる過納金に相当するもので、各年度分の個人住民税等相当額から各年度分について、対象保険年金に係る納税義務者等の前年分の総所得金額の計算につき、租税特別措置法第97条の2第5項第1号イ(2)に規定する保険年金所得に係る適用後雑所得金額を当該保険年金所得に係る雑所得の金額とした場合において計算される個人住民税等相当額となるべき金額を控除した額とする。ただし、当該相当する額が0円以下である場合は0円とする。

2 市長は、前項に規定する特別給付金の支給期限を超えた場合は、その超えた日から市長が支給のための支出を決定した日までの期間の日数に応じ、その金額に年7.3%の割合(法附則第3条の2に規定する各年の特例基準割合が年7.3%の割合に満たない場合には、その年中においては、当該特例基準割合(当該特例基準割合に0.1%未満の端数があるときは、これを切り捨てる。))を乗じて計算した額をその支給する額に加算するものとする。

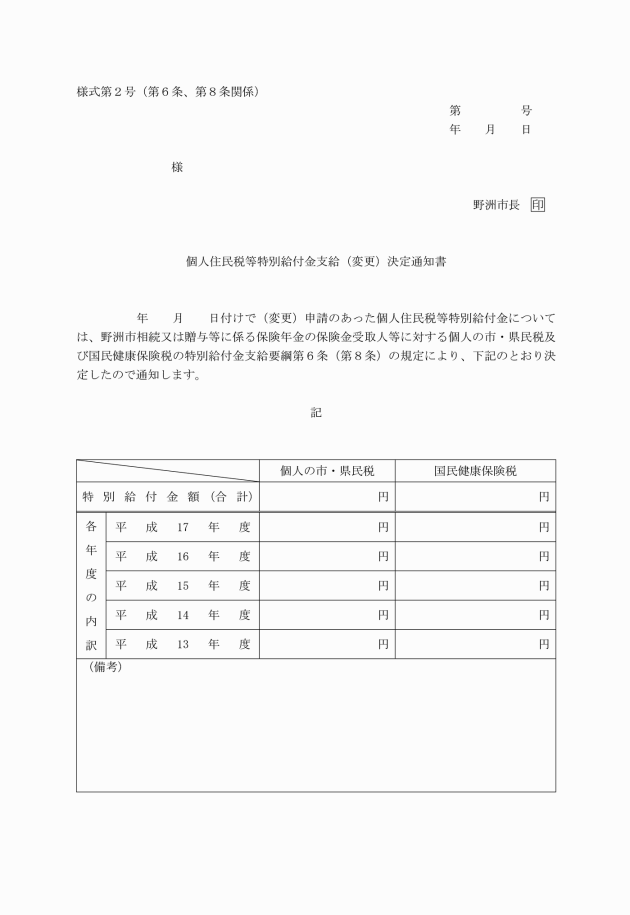

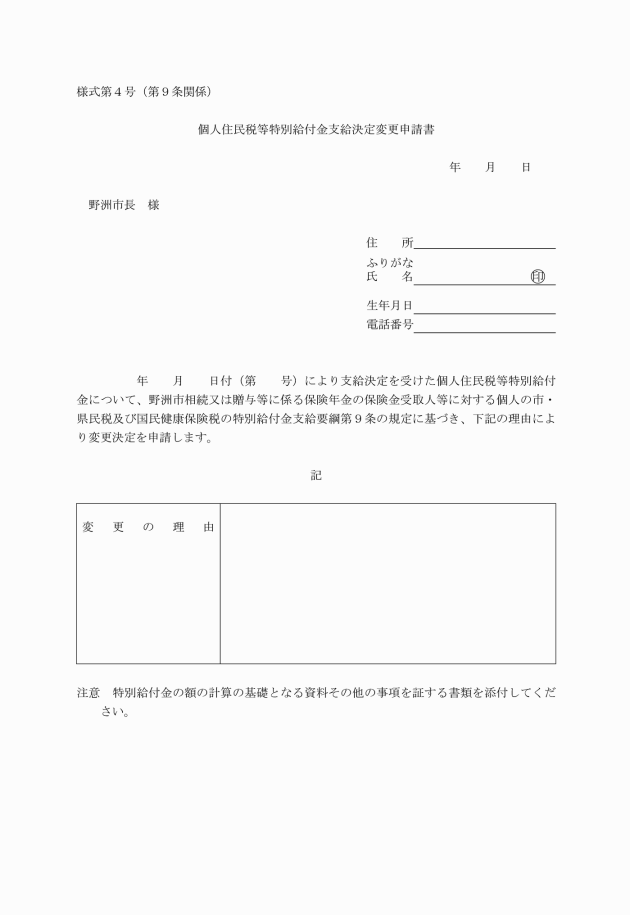

(支給決定の変更)

第8条 市長は、決定した特別給付金の額が過大又は過小であることを知った場合には、当該決定に係る特別給付金の額を変更決定し、個人住民税等特別給付金支給変更決定通知書(様式第2号)により申請者に通知するものとする。

2 市長は、前項の場合において、当該変更決定により特別給付金の額が増加するときは、申請者にその増加する特別給付金相当額を支払い、当該特別給付金の額が減少するときは、期限を定めて申請者にその減少する特別給付金相当額の返還を命じるものとする。

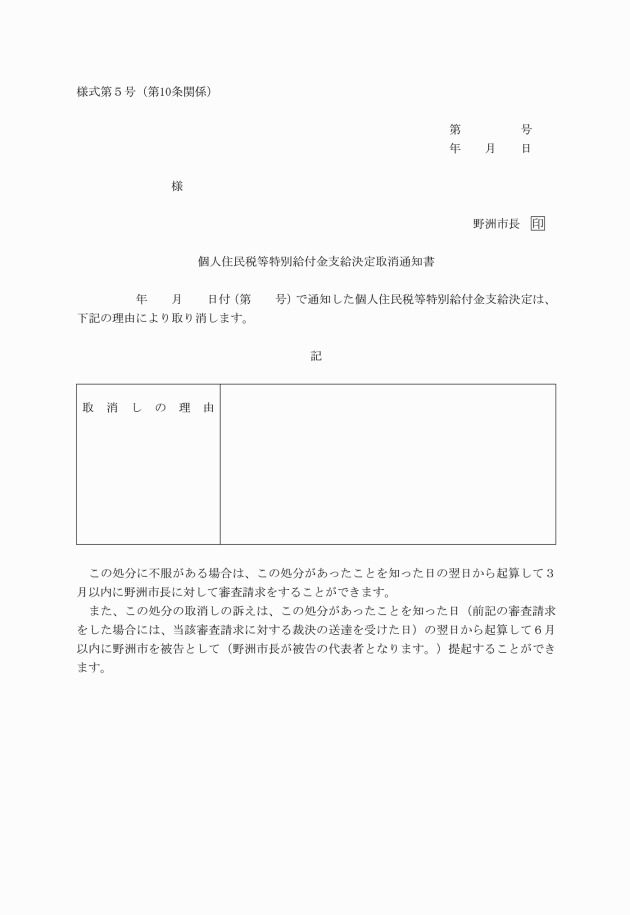

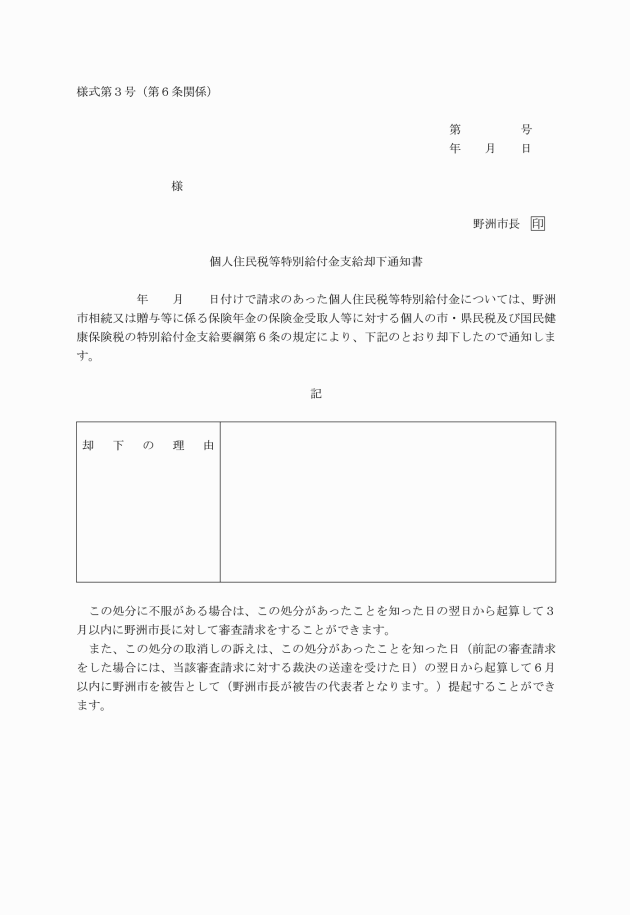

(支給決定の取消し)

第10条 市長は、支給の決定を受けた者が、偽りその他不正の手段により特別給付金の支給を受けたと認めたときは、当該決定を取り消すことができる。

3 市長は、特別給付金の支給の決定を取り消した場合において、既に特別給付金が支給されているときは、期限を定めて、その返還を命じるものとする。

(端数計算)

第11条 特別給付金及び加算金の端数処理については、法第20条の4の2に定めるところによるものとする。

(その他)

第12条 この告示に定めるもののほか、必要な事項は、市長が別に定める。

付則

この告示は、平成24年2月10日から施行する。

付則(平成28年告示第18号)

(施行期日)

1 この告示は、平成28年4月1日から施行する。

(経過措置)

2 この告示の施行の際、改正前の野洲市相続又は贈与等に係る保険年金の保険年金受取人等に対する個人の市・県民税及び国民健康保険税の特別給付金支給要綱に規定する様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。

(平28告示18・一部改正)

(平28告示18・一部改正)